TL;DR:

- De winst- en verliesrekening geeft inzicht in de winstgevendheid van een bedrijf over een bepaalde periode en toont alle opbrengsten en kosten. Het bevat onder meer omzet, brutowinst, bedrijfskosten en nettowinst, en wordt gebruikt voor financiële analyse en planning. Regelmatige controle en correcte verwerking van kosten zijn essentieel voor betrouwbare resultaten en goed financieel beheer.

De winst- en verliesrekening is een financieel overzicht dat alle opbrengsten en kosten van een onderneming over een bepaalde periode samenvat en zo laat zien of er winst of verlies is gemaakt. Voor iedere ondernemer en financieel professional is dit document onmisbaar: het geeft direct inzicht in de winstgevendheid van het bedrijf en vormt de basis voor betere beslissingen. De basisformule is eenvoudig: omzet minus kosten geeft het nettoresultaat. Anders dan de balans, die een momentopname is, laat de winst- en verliesrekening de financiële beweging over een heel jaar of kwartaal zien. Begrippen als omzet, kostprijs, brutowinst en nettowinst komen hier samen in één leesbaar overzicht.

Welke onderdelen bevat een winst- en verliesrekening?

De winst- en verliesrekening, in vakjargon ook wel de resultatenrekening of W&V-rekening genoemd, is opgebouwd uit een vaste volgorde van posten. Elke post vertelt een deel van het financiële verhaal van je onderneming. Door de structuur te begrijpen, lees je het document niet langer als een lijst cijfers, maar als een logisch verhaal over hoe geld binnenkomt en verdwijnt.

De opbouw van boven naar beneden

Bovenaan staat de omzet: alle inkomsten uit verkoop van producten of diensten. Daaronder volgt de kostprijs van de omzet, de directe kosten die nodig waren om die omzet te realiseren, zoals inkoopkosten van goederen of directe arbeidskosten. Het verschil tussen omzet en kostprijs is de brutowinst. Dit getal vertelt hoeveel er overblijft voordat de algemene bedrijfskosten worden afgetrokken.

Vervolgens komen de bedrijfskosten: huur, salarissen, marketingkosten, afschrijvingen en overige operationele uitgaven. Na aftrek van de bedrijfskosten van de brutowinst blijft het bedrijfsresultaat over, ook wel EBIT (Earnings Before Interest and Taxes) genoemd. Dit is het resultaat uit de gewone bedrijfsvoering, zonder financieringskosten of belastingen. Daarna worden rentelasten en financieringskosten afgetrokken, gevolgd door vennootschapsbelasting of inkomstenbelasting, waarna de nettowinst resteert.

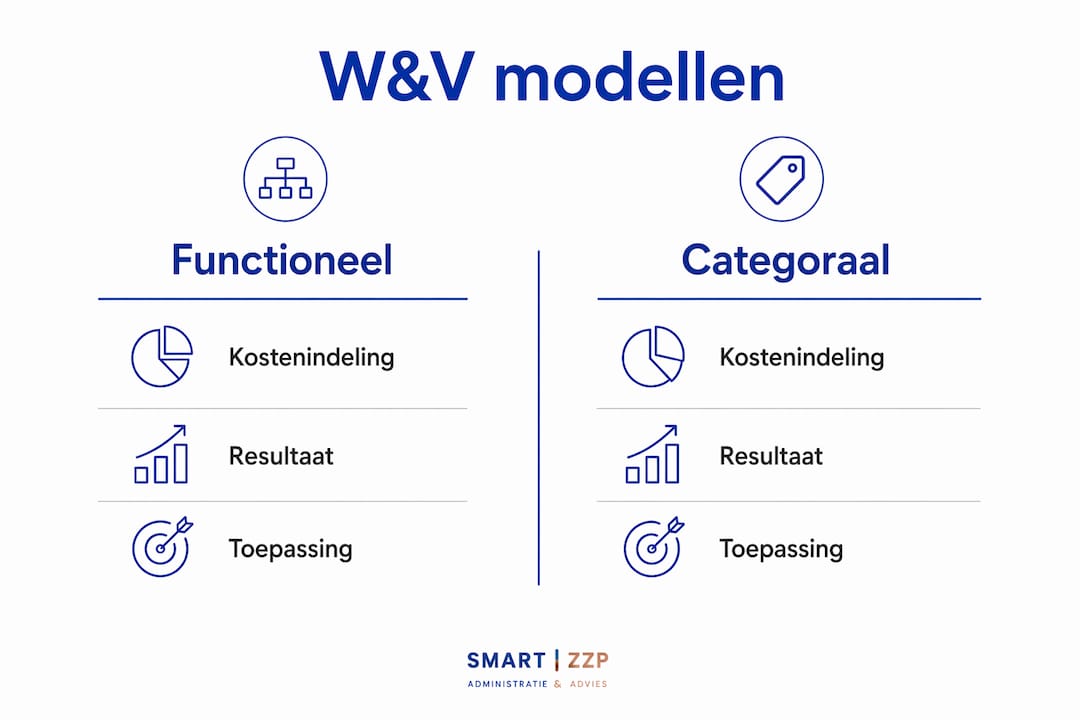

Functioneel versus categoraal model

De wet schrijft twee modellen voor de W&V-rekening voor: het functionele en categorale model. Het verschil zit in de manier waarop kosten worden ingedeeld.

| Kenmerk | Functioneel model | Categoraal model |

|---|---|---|

| Kostenindeling | Per functie (productie, verkoop, beheer) | Per soort (lonen, afschrijvingen, materialen) |

| Geschikt voor | Handelsbedrijven en dienstverlenende bedrijven | Productiebedrijven |

| Inzicht in | Welke afdeling kosten maakt | Welke kostensoorten dominant zijn |

| Verplicht voor | BV en NV (keuze uit beide) | BV en NV (keuze uit beide) |

Voor een eenmanszaak of zzp'er is de W&V-rekening niet wettelijk verplicht in de vorm van een jaarrekening, maar de KVK adviseert het gebruik ervan sterk voor financiële planning en belastingaangifte. De structuur van de onderdelen blijft in beide gevallen gelijk: omzet, kosten, resultaat.

Hoe lees je de winstmarges in de winst- en verliesrekening?

De drie belangrijkste marges in de W&V-rekening zijn de brutowinstmarge, de operationele winstmarge en de nettowinstmarge. Samen geven ze een volledig beeld van winstgevendheid op drie niveaus. Elk niveau vertelt iets anders over de gezondheid van je bedrijf.

De berekeningen zijn als volgt:

- Brutowinstmarge = (Brutowinst / Omzet) x 100. Dit percentage toont hoeveel van elke euro omzet overblijft na de directe productie- of inkoopkosten. Een lage brutowinstmarge wijst op hoge inkoopkosten of te lage verkoopprijzen.

- Operationele winstmarge = (EBIT / Omzet) x 100. Dit getal laat zien hoe efficiënt de bedrijfsvoering is, inclusief alle vaste kosten zoals huur en salarissen. Een dalende operationele marge bij gelijkblijvende omzet betekent dat de bedrijfskosten sneller stijgen dan de inkomsten.

- Nettowinstmarge = (Nettowinst / Omzet) x 100. Dit is het eindresultaat na belastingen en rente. Het is de marge die telt voor de eigenaar of aandeelhouder.

Verticale en horizontale analyse

Bij een verticale analyse druk je elke post uit als percentage van de omzet. Zo zie je direct welke kostenpost relatief groot is. Als de personeelskosten 60% van de omzet bedragen terwijl het branchegemiddelde 40% is, is dat een signaal om te onderzoeken.

Bij een horizontale analyse vergelijk je dezelfde posten over meerdere perioden. Stijgen de marketingkosten met 30% terwijl de omzet slechts 5% groeit? Dan loopt de efficiëntie terug. Afwijkingen groter dan 10% tussen perioden zijn een direct signaal voor bijsturing. Dit betekent dat je niet kunt wachten tot het einde van het boekjaar om te reageren, maar tussentijds moet ingrijpen.

Pro-tip: Stel maandelijks een vaste tijd in om de drie winstmarges naast elkaar te leggen voor de huidige en vorige periode. Zo zie je trends vroeg genoeg om bij te sturen voordat ze een probleem worden.

Praktisch voorbeeld: een horecaondernemer ziet dat zijn brutowinstmarge in het tweede kwartaal daalt van 65% naar 55%. De omzet is gelijk gebleven. Dit wijst op hogere inkoopprijzen voor grondstoffen of voedselverspilling. Zonder deze analyse blijft het probleem onzichtbaar totdat de nettowinst al flink is gedaald. Meer over het correct verwerken van kosten lees je in onze uitleg over zakelijke kosten.

Wat is het verschil tussen de W&V-rekening, de balans en het kasstroomoverzicht?

De winst- en verliesrekening, de balans en het kasstroomoverzicht zijn drie afzonderlijke financiële overzichten die samen de volledige financiële positie van een onderneming beschrijven. Elk document beantwoordt een andere vraag.

De W&V-rekening is een film over een periode: het laat zien wat er is gebeurd tussen twee datums. De balans is een foto op één moment: wat bezit het bedrijf en wat is het verschuldigd op de laatste dag van het boekjaar. Het kasstroomoverzicht laat zien hoeveel geld er daadwerkelijk is binnengekomen en uitgegaan, ongeacht wanneer facturen zijn verstuurd of ontvangen.

Het cruciale verschil tussen de W&V-rekening en het kasstroomoverzicht zit in het moment van verantwoording. Opbrengsten worden verantwoord op factuurdatum, niet op het moment dat de klant betaalt. Een factuur van 10.000 euro verstuurd op 28 december telt mee in de winst van dat jaar, ook als de betaling pas in februari binnenkomt. Dit verschil is de kern van een veelvoorkomend misverstand.

"Winst op papier is niet hetzelfde als geld op de rekening. Snelle groei kan technisch failliet betekenen als debiteuren niet betalen en voorraad blijft liggen."

Dit is geen theoretisch risico. Een transportbedrijf dat snel groeit, veel factureert maar lange betaaltermijnen hanteert, kan een mooie W&V-rekening tonen terwijl de bankrekening leeg is. Winst op papier is niet hetzelfde als cashflow, en dat onderscheid kan het verschil maken tussen overleven en faillissement.

De drie documenten samen geven het beste inzicht:

- De W&V-rekening beantwoordt: Is het bedrijf winstgevend?

- De balans beantwoordt: Wat is het bedrijf waard en hoe is het gefinancierd?

- Het kasstroomoverzicht beantwoordt: Heeft het bedrijf genoeg geld om aan verplichtingen te voldoen?

Een ondernemer die alleen de W&V-rekening leest, mist het liquiditeitsplaatje. Een ondernemer die alleen naar de bankrekening kijkt, mist het winstplaatje. Gebruik alle drie.

Veelgemaakte fouten bij het opstellen en gebruiken van de W&V-rekening

De winst- en verliesrekening is pas betrouwbaar als de onderliggende boekingen correct zijn. In de praktijk zien boekhouders bij Smartzzp regelmatig dezelfde fouten terugkomen, die het winstcijfer vertekenen en verkeerde beslissingen uitlokken.

De meest voorkomende fouten zijn:

- Afschrijvingen in één jaar boeken. Een machine van 24.000 euro direct als kostenpost opnemen geeft een sterk vertekend verlies in jaar één en te hoge winst in de jaren daarna. Afschrijvingen moeten worden gespreid over de gebruiksduur van het bedrijfsmiddel, conform de boekhoudregels.

- Privékosten als bedrijfskosten boeken. Dit verlaagt de winst kunstmatig en kan bij een belastingcontrole leiden tot naheffingen en boetes.

- Inkomsten en betalingen door elkaar halen. Wie zijn W&V-rekening baseert op bankafschriften in plaats van factuurdata, boekt opbrengsten op het verkeerde moment en krijgt een onbetrouwbaar winstcijfer.

- Geen periodieke controle uitvoeren. Een W&V-rekening die alleen aan het einde van het jaar wordt bekeken, is een terugkijkspiegel. Als stuurinstrument werkt het alleen als je het maandelijks of per kwartaal analyseert.

Pro-tip: Gebruik boekhoudsoftware zoals Yuki of Exact Online, die automatisch koppelt met je bankrekening en inkoopfacturen. Dit voorkomt handmatige invoerfouten en geeft je altijd een actueel overzicht van je resultaat.

De W&V-rekening wordt steeds vaker automatisch opgesteld via boekhoudsoftware gekoppeld aan bank, inkoopfacturen en btw-aangifte. Software automatiseert grootboekboekingen en voorkomt handmatige fouten, maar de interpretatie blijft mensenwerk. Accountants adviseren om bij de interpretatie rekening te houden met het gekozen opmaakmodel en het boekjaar, zodat kosten correct worden toegewezen. Raadpleeg een boekhouder of accountant als je twijfelt over de juistheid van een post of de vergelijkbaarheid van twee perioden. Meer over de actuele boekhoudregels voor 2026 vind je in onze uitgebreide gids.

Belangrijkste inzichten

De winst- en verliesrekening is het meest directe stuurinstrument voor elke ondernemer: het toont winstgevendheid, signaleert kostenafwijkingen en vormt de basis voor financiële planning.

| Punt | Details |

|---|---|

| Basisstructuur begrijpen | Omzet minus kostprijs minus bedrijfskosten geeft de nettowinst; elke stap vertelt iets anders. |

| Marges actief monitoren | Bereken maandelijks de bruto, operationele en nettowinstmarge en vergelijk met vorige perioden. |

| Winst is geen cash | Opbrengsten worden op factuurdatum geboekt; gebruik het kasstroomoverzicht voor liquiditeitsbeheer. |

| Afschrijvingen correct verwerken | Spreid investeringskosten over de gebruiksduur om een betrouwbaar winstcijfer te krijgen. |

| Gebruik software en expertise | Boekhoudsoftware zoals Yuki of Exact Online automatiseert boekingen; een accountant interpreteert de resultaten. |

Wat ik na tien jaar met ondernemers heb geleerd over de W&V-rekening

Ik zie bij Smartzzp dagelijks ondernemers die hun winst- en verliesrekening pas openen als de accountant erom vraagt. Dat is precies het verkeerde moment. De W&V-rekening is geen jaarlijkse verplichting, het is een maandelijks kompas.

Het meest hardnekkige misverstand dat ik tegenkom: ondernemers die denken dat een goede winst automatisch betekent dat het goed gaat met het bedrijf. Een retailer met 80.000 euro winst op papier maar 15.000 euro op de bankrekening begrijpt pas wat er mis is als hij zijn debiteuren en voorraadbinding in kaart brengt. De W&V-rekening vertelt het winstplaatje. Het kasstroomoverzicht vertelt het overlevingsplaatje. Beide zijn nodig.

Wat ik ook zie: ondernemers die de W&V-rekening wel lezen, maar alleen naar het eindcijfer kijken. De nettowinst is het resultaat van tientallen beslissingen. Wie niet weet dat zijn brutowinstmarge daalt terwijl zijn omzet stijgt, stuurt blind. De marge-analyse is het verschil tussen reageren en anticiperen.

Mijn advies is direct: plan elke eerste week van de maand een half uur in voor je financiële cijfers. Vergelijk de drie marges met de vorige maand. Zoek de afwijkingen op. Stel één vraag: waarom? Dat half uur levert meer op dan een dag vergaderen over strategie zonder cijfers. En als je er niet uitkomt, bel dan een boekhouder. Niet aan het einde van het jaar, maar nu.

— Smartzzp

Laat Smartzzp je winst- en verliesrekening voor je regelen

Als ondernemer wil je weten waar je staat, niet achteraf verrast worden door een onverwacht verlies of een belastingaanslag die je niet had zien aankomen.

Smartzzp verzorgt voor zzp'ers en mkb-ondernemers de volledige financiële administratie, inclusief een overzichtelijke winst- en verliesrekening die je altijd actueel inzicht geeft. Via boekhoudsoftware zoals Yuki en Exact Online heb je realtime toegang tot je cijfers, terwijl onze boekhouders de interpretatie en rapportage voor je verzorgen. Bekijk wat Smartzzp voor jou kan betekenen via onze pagina voor jaarwerk en jaarrekening of ontdek onze financiële administratiediensten voor een complete aanpak.

FAQ

Wat is een winst- en verliesrekening precies?

Een winst- en verliesrekening is een financieel overzicht dat alle opbrengsten en kosten van een onderneming over een bepaalde periode samenvat. Het eindresultaat toont of er winst of verlies is gemaakt, berekend als omzet minus alle kosten.

Is een winst- en verliesrekening verplicht voor zzp'ers?

Voor een BV of NV is de W&V-rekening als onderdeel van de jaarrekening wettelijk verplicht. Voor een eenmanszaak of zzp'er is het niet verplicht, maar de KVK adviseert het gebruik ervan sterk voor financiële planning en een correcte belastingaangifte.

Wat is het verschil tussen brutowinst en nettowinst?

Brutowinst is omzet minus de directe kostprijs van de omzet. Nettowinst is wat overblijft na aftrek van alle bedrijfskosten, rentelasten en belastingen. Nettowinst is het uiteindelijke resultaat voor de eigenaar.

Waarom klopt mijn winst niet met mijn banksaldo?

De W&V-rekening boekt opbrengsten op factuurdatum, niet op betaalmoment. Een verstuurde factuur telt direct als omzet, ook als de klant nog niet heeft betaald. Het kasstroomoverzicht toont de werkelijke geldstromen en geeft inzicht in de liquiditeit.

Hoe vaak moet ik mijn winst- en verliesrekening analyseren?

Maandelijkse analyse geeft het meeste stuurinformatie. Vergelijk de drie winstmarges met de vorige periode en onderzoek afwijkingen groter dan 10% direct. Wie alleen jaarlijks kijkt, mist de kans om tijdig bij te sturen.