Kort samengevat:

- De balans geeft de financiële positie van een bedrijf op een specifiek moment weer, terwijl de resultatenrekening de winst- of verliescijfers over een bepaalde periode toont.

- Beide overzichten zijn essentieel voor inzicht in de gezondheid, solvabiliteit en winstgevendheid van een onderneming en vormen de kern van de bedrijfsfinanciën.

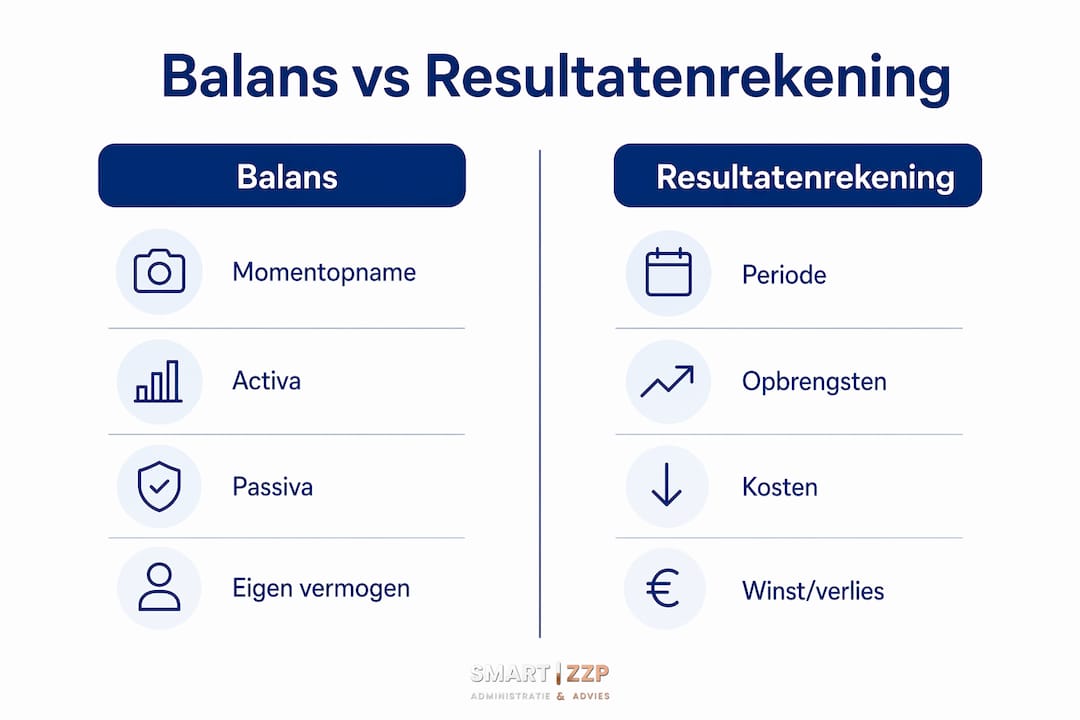

De balans is een momentopname van de financiële positie van je onderneming op één specifieke datum, terwijl de resultatenrekening de winst of het verlies over een bepaalde periode laat zien. Samen vormen deze twee overzichten de kern van wat is balans en resultatenrekening: de financiële taal van elke onderneming. Wil je weten of je bedrijf gezond is, of je schulden beheersbaar zijn, of je winst maakt? Dan heb je beide nodig. In dit artikel leggen we de structuur, het verschil en de praktische toepassing uit, zodat je ze direct kunt gebruiken voor betere beslissingen.

Wat is balans en resultatenrekening precies?

De balans en de resultatenrekening zijn wettelijk verplichte onderdelen van de jaarrekening voor bv's en nv's in Nederland. Dat geldt ook in 2026. Maar ook als zzp'er of mkb-ondernemer zonder wettelijke verplichting zijn ze onmisbaar voor financieel inzicht.

De balans laat zien wat je bezit, wat je schuldig bent en wat er overblijft voor de eigenaar op een bepaalde datum. Denk aan 31 december van een boekjaar. De resultatenrekening (ook wel winst- en verliesrekening genoemd) laat zien hoe je bedrijf heeft gepresteerd over een periode: wat er binnenkwam aan omzet en wat er uitging aan kosten.

Een handige manier om het onderscheid te onthouden: de balans is een foto, de resultatenrekening is een film. De foto toont de situatie op één moment. De film laat het verloop zien over weken, maanden of een heel jaar.

Hoe ziet een balans eruit en welke onderdelen bevat deze?

De balans bestaat uit twee kanten die altijd in evenwicht zijn. De vergelijking luidt: Activa = Passiva + Eigen vermogen. Dit is de balansvergelijking die nooit mag kloppen als de twee kanten niet gelijk zijn.

Activa: wat bezit je onderneming?

Activa zijn alle bezittingen van je bedrijf. Ze worden onderverdeeld in twee categorieën:

- Vaste activa: bezittingen die je langer dan een jaar gebruikt, zoals machines, bedrijfswagens, computers of een bedrijfspand.

- Vlottende activa: bezittingen die binnen een jaar worden omgezet in geld, zoals voorraden, debiteuren (klanten die nog moeten betalen) en liquide middelen (je banksaldo en kas).

Passiva: hoe is je onderneming gefinancierd?

Activa en passiva staan altijd tegenover elkaar op de balans. Passiva bestaan uit:

- Eigen vermogen: het geld dat de eigenaar of aandeelhouders in het bedrijf hebben gestoken, plus opgebouwde winsten.

- Vreemd vermogen: schulden aan derden, zoals bankleningen, leverancierskredieten of belastingschulden.

Vreemd vermogen is niet per definitie negatief. Het kan groeifinanciering betekenen, mits de betalingsverplichtingen beheersbaar zijn. Een lening voor een nieuwe machine die meer omzet genereert, is een bewuste keuze, geen zwakte.

Voorbeeld van een vereenvoudigde balans

| Activa | Bedrag | Passiva + Eigen vermogen | Bedrag |

|---|---|---|---|

| Bedrijfspand | €150.000 | Eigen vermogen | €100.000 |

| Machines | €30.000 | Banklening (lang) | €80.000 |

| Debiteuren | €20.000 | Leveranciers | €15.000 |

| Bankrekening | €10.000 | Belastingschuld | €15.000 |

| Totaal | €210.000 | Totaal | €210.000 |

De balans geeft ook inzicht in je werkkapitaal, berekend als vlottende activa minus kortlopende schulden. Werkkapitaal laat zien hoe liquide je onderneming is en waar cashflowproblemen kunnen ontstaan.

Pro-tip: Controleer je werkkapitaal elke maand. Als je debiteuren sneller groeien dan je bankrekening, is dat een vroeg signaal van een cashflowprobleem, ook al is je winst op papier positief.

Wat is een resultatenrekening en hoe helpt deze bij winstgevendheid?

De resultatenrekening geeft een overzicht van alle opbrengsten en kosten over een bepaalde periode. Dat kan een maand, kwartaal of heel jaar zijn. Het eindresultaat is de nettowinst of het nettoverlies. Volgens KVK is de winst- en verliesrekening essentieel voor ondernemers om beslissingen te baseren op feiten in plaats van gevoel.

De opbouw van de resultatenrekening

De resultatenrekening werkt als een trechter: je begint bovenaan met de totale omzet en trekt stap voor stap kosten af tot je onderaan de nettowinst overhoudt.

- Omzet: alle inkomsten uit verkopen of diensten.

- Kostprijs van de omzet (inkoopwaarde): de directe kosten om je product of dienst te leveren, ook wel COGS (cost of goods sold) genoemd. Het begrijpen van COGS en marges is cruciaal om winstgevendheid per product of dienst correct in te schatten.

- Brutowinst: omzet minus inkoopwaarde.

- Bedrijfskosten: huur, salarissen, marketing, verzekeringen en andere indirecte kosten.

- Bedrijfsresultaat: brutowinst minus bedrijfskosten.

- Nettoresultaat: bedrijfsresultaat na aftrek van belastingen en financieringskosten.

Periodieke reset maakt vergelijking mogelijk

Een belangrijk kenmerk van de resultatenrekening is dat deze elke nieuwe periode reset naar nul. Op 1 januari begin je opnieuw. Dat maakt het mogelijk om periodes eerlijk te vergelijken: januari 2025 versus januari 2026, of kwartaal 1 versus kwartaal 2. De balans werkt anders: die is cumulatief en bouwt voort op alle voorgaande periodes.

Praktisch gebruik voor kostenbeheersing

De resultatenrekening is het stuurmiddel bij uitstek voor dagelijkse beslissingen. Stijgen je personeelskosten sneller dan je omzet? Dan zie je dat direct. Daalt je brutomarge terwijl je omzet groeit? Dan verdien je minder per euro verkoop, wat een prijsprobleem of een inkoopprobleem kan zijn.

Pro-tip: Maak elke maand een vergelijking tussen je werkelijke resultaten en je begroting. Afwijkingen van meer dan 10% verdienen altijd een verklaring. Zo stuur je bij voordat kleine afwijkingen grote problemen worden.

Wat zijn de belangrijkste verschillen tussen balans en resultatenrekening?

Het verschil balans resultatenrekening zit in drie kernpunten: tijdsperspectief, doel en doelgroep. De balans kijkt naar een moment, de resultatenrekening naar een periode. De balans beoordeelt wat je hebt, de resultatenrekening beoordeelt wat je verdient.

Vergelijking van de twee overzichten

| Kenmerk | Balans | Resultatenrekening |

|---|---|---|

| Tijdsperspectief | Momentopname (één datum) | Periode (maand, kwartaal, jaar) |

| Inhoud | Activa, passiva, eigen vermogen | Omzet, kosten, nettowinst |

| Reset | Cumulatief, geen reset | Reset elke nieuwe periode |

| Primaire gebruiker | Kredietverstrekkers, eigenaren | Managers, directie |

| Doel | Solvabiliteit en vermogenspositie | Winstgevendheid en prestatiemeting |

De koppeling tussen beide overzichten

De twee overzichten zijn onlosmakelijk verbonden. De nettowinst uit de resultatenrekening wordt aan het einde van een periode toegevoegd aan het eigen vermogen op de balans. Maak je winst, dan groeit je eigen vermogen. Maak je verlies, dan daalt het. Dit is de directe schakel tussen de twee overzichten en een reden waarom je ze altijd samen moet lezen.

De resultatenrekening helpt managers winstgevendheid te sturen. De balans is vooral voor kredietverstrekkers en eigenaren om solvabiliteit te beoordelen. Maar als ondernemer heb je beide perspectieven nodig.

Hoe gebruik je beide overzichten voor financiële besluitvorming?

Ondernemers zouden beide overzichten samen moeten lezen voor een accuraat beeld van de bedrijfsgezondheid en groeikansen. Afzonderlijk vertellen ze maar een deel van het verhaal.

Vier stappen voor effectief gebruik

-

Controleer je solvabiliteit via de balans. Bereken de verhouding tussen eigen vermogen en totale activa. Een ratio boven de 30% geeft banken en investeerders vertrouwen. Kennis van eigen en vreemd vermogen helpt bij groeiplannen en kredietaanvragen.

-

Analyseer je marges via de resultatenrekening. Kijk niet alleen naar de nettowinst, maar ook naar de brutomarge. Als je brutomarge daalt terwijl je omzet stijgt, verdien je minder per product. Dat is een signaal om je inkoopstrategie of prijsstelling te herzien.

-

Volg de koppeling tussen winst en eigen vermogen. Elke euro nettowinst verhoogt je eigen vermogen op de balans. Elk verlies verlaagt het. Door dit verband te begrijpen, zie je direct hoe je dagelijkse prestaties je vermogenspositie beïnvloeden.

-

Monitor periodiek, niet alleen jaarlijks. Een jaarrekening is een wettelijke verplichting. Maar maandelijkse of kwartaalcijfers zijn het echte stuurmiddel. Gebruik boekhoudsoftware zoals Yuki of Exact Online om actuele cijfers altijd beschikbaar te hebben.

Veelgemaakte fouten en hoe je ze voorkomt

Er is een wijdverbreide misvatting dat financiële overzichten alleen voor de belastingdienst zijn. Maar goede interpretatie leidt tot betere prijsstrategieën en slimmere inzet van middelen. Ondernemers die hun cijfers negeren, missen de kans om tijdig bij te sturen.

Een andere veelgemaakte fout is focussen op omzet zonder naar de marges te kijken. Een ondernemer met €500.000 omzet maar 2% nettomarge staat er slechter voor dan iemand met €200.000 omzet en 20% nettomarge. De resultatenrekening maakt dit zichtbaar.

Pro-tip: Bereken elke maand je werkkapitaal (vlottende activa minus kortlopende schulden) en je nettomarge (nettowinst gedeeld door omzet). Twee getallen, vijf minuten werk, en je weet direct hoe je onderneming er financieel voor staat.

Voor zzp'ers die net beginnen met hun administratie biedt de beginbalans zzp een praktisch startpunt om de eerste balans correct op te stellen.

Belangrijkste inzichten

De balans en resultatenrekening zijn samen het fundament van financieel inzicht: de balans toont wat je hebt, de resultatenrekening toont wat je verdient, en de nettowinst verbindt beide overzichten direct.

| Punt | Details |

|---|---|

| Balans als momentopname | De balans toont activa, passiva en eigen vermogen op één specifieke datum. |

| Resultatenrekening als periode-overzicht | De resultatenrekening reset elke periode en toont omzet, kosten en nettowinst. |

| Koppeling via eigen vermogen | Nettowinst verhoogt het eigen vermogen op de balans; verlies verlaagt het. |

| Samen lezen voor volledig inzicht | Alleen de balans of alleen de resultatenrekening geeft een onvolledig beeld van je bedrijf. |

| Maandelijkse monitoring loont | Periodieke analyse van beide overzichten voorkomt verrassingen en stuurt tijdig bij. |

Wat Smartzzp ziet bij ondernemers die hun cijfers écht begrijpen

Na jaren werken met zzp'ers en mkb-ondernemers in sectoren als zorg, horeca en transport, valt één ding op: ondernemers die hun balans en resultatenrekening actief gebruiken, nemen structureel betere beslissingen. Niet omdat ze boekhoudkundige experts zijn, maar omdat ze weten wat de cijfers betekenen.

De balans is voor mij geen fiscaal document. Het is een strategisch instrument. Als ik zie dat het eigen vermogen van een klant drie jaar op rij daalt terwijl de omzet groeit, is dat een alarmsignaal. De resultatenrekening laat dan zien waar de marges weglekken.

Wat ik ook regelmatig tegenkom: ondernemers die denken dat ze winst maken, maar een negatief werkkapitaal hebben. Op papier winstgevend, maar in de praktijk cashflowproblemen. Dat is precies het soort inzicht dat je alleen krijgt als je de balans en de resultatenrekening samen leest.

Mijn advies is eenvoudig: plan elk kwartaal een uur in om je cijfers te bespreken met je boekhouder. Niet om te voldoen aan een verplichting, maar om te begrijpen waar je staat en waar je naartoe wilt. De winst- en verliesrekening is daarbij je beste kompas.

Het negeren van financiële inzichten wordt terecht gezien als een gemiste kans. De ondernemer die zijn cijfers kent, stuurt zijn bedrijf. De ondernemer die ze negeert, wordt gestuurd door zijn bedrijf.

— Smartzzp

Smartzzp helpt je met een overzichtelijke financiële administratie

Weet je nu wat de balans en resultatenrekening inhouden, maar wil je zeker weten dat jouw administratie klopt? Smartzzp ondersteunt zzp'ers en mkb-ondernemers sinds 2014 met een complete boekhouding, van dagelijkse administratie tot jaarrekening en belastingaangifte.

Met vestigingen in Amsterdam en Haarlem en boekhoudsoftware zoals Yuki en Exact Online houd je altijd actueel inzicht in je cijfers. Of het nu gaat om je financiële administratie of je inkomstenbelastingaangifte: Smartzzp regelt het voor je, zodat jij je kunt focussen op je onderneming. Neem contact op en ontdek welk abonnement bij jou past.

Veelgestelde vragen

Wat is het verschil tussen balans en resultatenrekening?

De balans is een momentopname van bezittingen, schulden en eigen vermogen op één datum. De resultatenrekening toont omzet, kosten en nettowinst over een bepaalde periode en reset elke nieuwe periode naar nul.

Hoe zijn de balans en resultatenrekening aan elkaar gekoppeld?

De nettowinst uit de resultatenrekening wordt aan het einde van een periode toegevoegd aan het eigen vermogen op de balans. Winst verhoogt het eigen vermogen, verlies verlaagt het.

Moet een zzp'er ook een balans opmaken?

Een zzp'er met een eenmanszaak is wettelijk niet verplicht een volledige jaarrekening op te stellen, maar een balans en resultatenrekening zijn wel nuttig voor inzicht in de financiële positie en voor een correcte belastingaangifte.

Hoe vaak moet je de resultatenrekening bekijken?

Maandelijks of per kwartaal is het meest effectief. Jaarlijkse cijfers zijn verplicht voor bv's en nv's, maar periodieke monitoring geeft je de mogelijkheid om tijdig bij te sturen op kosten en marges.

Wat zijn de kenmerken van een balans?

Een balans heeft altijd twee kanten die in evenwicht zijn: activa (bezittingen) en passiva plus eigen vermogen. De balansvergelijking Activa = Passiva + Eigen vermogen geldt altijd, op elke datum en voor elk type onderneming.